Главная книга – практический журнал для современного бухгалтера

Журнал издается с 2000 года и за это время зарекомендовал себя в глазах бухгалтеров, как компетентный, интересный и

надежный помощник, который всегда становится на сторону читателя, не просто описывая изменения законодательства,

а давая практические рекомендации и советы по решению текущих задач.

Дважды в месяц на 96 страницах «Главной книги» подписчики читают только полезную и важную информацию:

- все новости и изменения в налогообложении, бухучете, кадровых вопросах;

- разъяснения чиновников и советы экспертов;

Дважды в месяц на 96 страницах «Главной книги» подписчики читают только полезную и важную информацию:

- все новости и изменения в налогообложении, бухучете, кадровых вопросах;

- разъяснения чиновников и советы экспертов;

- наглядные примеры и образцы документов;

- бухгалтерские тесты и справочники;

- подборки интересных судебных решений по налоговой тематике;

- обзоры планов правительства и принятых проектов нормативных актов.

Каждый подписчик журнала «Главная книга» получает карту с кодом доступа к закрытым электронным сервисам «Типовые ситуации» и «Бухгалтерские семинары» .

Бухгалтерские семинары - это 2 бухгалтерских семинара в квартал — один посвящен текущей отчетности, второй на актуальную бухгалтерскую тему. Вы легко составите идеальную отчетность, не ошибетесь в расчетах с работниками и бюджетом, получите ясные ответы на свои вопросы. Каждый семинар — это профессионально обработанная запись полного текста лекции продолжительностью минимум три часа плюс наглядные примеры, схемы, таблицы и ссылки на нормативную базу. В результате: 8 полезных семинаров в год, все важные и практические рекомендации точно в срок и ничего лишнего!

«Типовые ситуации» для бухгалтера - это удобный инструмент, который поможет бухгалтеру не тратить много времени на повседневные задачи, а решать их быстро и без ошибок. В «Типовых ситуациях» приведены бухгалтерские проводки, формулы для расчетов, образцы форм документов, конкретные практические примеры.

Интересно? Хотите узнать о подписке на полезное и практическое издание для бухгалтера?

Существуют разные способы: в любом почтовом отделении (каталоги «Роспечать» — индекс 80800, «Пресса России» — индекс 38380 и «Почта России» — индекс 16700), а также непосредственно в издательстве (ООО «Издательство “Главная книга”»).

Но выгоднее и удобнее оформить подписку прямо у нас — для вас действуют специальные подписные цены, дополнительные скидки, а также бесплатная доставка журналов!

Мы предлагаем очень комфортные и привлекательные варианты подписки.

Оформляя подписку у нас, вы экономите и на стоимости подписки, и на доставке журнала.

Скидки подписчикам ГК: - до 5%

Ознакомиться с журналом "Главная книга" в электронном виде вы можете здесь.

Выпуск журнала «Главная Книга» № 13 за 2024 год

Анонс текущего номера журнала «Главная книга»

НОВОСТИ

НАЛОГИ И БУХУЧЕТ

- ФНС разъяснила, как заполнять расчет сумм доходов, выплаченных иностранным организациям

В связи с многочисленными вопросами налогоплательщиков о порядке заполнения и представления в налоговые органы расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов ФНС наконец-то выпустила свои разъяснения. Какие выплаты все-таки необходимо указывать в расчете? А какие в расчете можно и не отражать? Об этом — далее.

- Субсидии: что это такое и каков их бухучет

Получить субсидию из бюджета могут в том числе и коммерческие организации. Если ваша организация попала в список тех, кому положены бесплатные бюджетные деньги, вам пригодится наша статья. Разберем, какие бывают субсидии, а также как и когда их надо отражать в бухучете.

- Условия предоставления работнику НДФЛ-вычета на недееспособного

По общему правилу вычет по НДФЛ на ребенка предоставляется до достижения им 18 лет, а на учащихся очно — до 24 лет. Но с прошлого года появилось дополнение: вычет на каждого ребенка или подопечного, признанных судом недееспособными, предоставляется вне зависимости от их возраста. В бухгалтериях не всегда могут однозначно решить, положен ли этот новый вычет работнику в той или иной ситуации. Разбираемся вместе со специалистом Минфина Стельмахом Николаем Николаевичем.

- НДФЛ с выплаты выходящему участнику ООО: подбираем КБК

При выходе участника из общества ему выплачивается действительная стоимость доли. Если участник — физлицо, общество как налоговый агент должно исчислить с этого дохода НДФЛ, удержать его и перечислить в бюджет. Вопрос в том, какой при этом КБК указать в ЕНП-уведомлении и, соответственно, в НДФЛ-отчетности.

- Служебный автомобиль попал в ДТП: что предпринять и как оформить

Водитель — работник организации, исполняя свои трудовые обязанности, попал в ДТП. В результате аварии был поврежден служебный автомобиль и/или пострадал автотранспорт другого участника ДТП. Какие действия должна предпринять организация? Что нужно оформить? Кто должен возместить ущерб? Об этом — далее.

- Возмещение ущерба при ДТП служебного автомобиля: учетные нюансы

Здесь мы рассмотрели, что нужно предпринять организации и какие документы следует оформить, если служебный автомобиль попал в ДТП. Как правильно возместить ущерб? Каковы бухгалтерские и налоговые последствия ДТП? Рассмотрим это далее.

- 8 вопросов о рекламе в социальных сетях

Сейчас довольно популярна реклама в Интернете, особенно в социальных сетях. Закупка рекламы у блогеров, раскрутка собственного блога — это хорошие способы повысить узнаваемость бренда и уровень продаж. Однако все это требует немалых затрат. Как их учесть и в каком размере принять в налоговом учете? Ответы на этот и другие вопросы — в нашей статье.

- Обязанность платить агентский НДС не зависит от того, прошла ли оплата

- Служебная квартира: амортизируемое имущество или нет

- Как в «прибыльной» базе учесть компенсацию за использование личного авто

ЗАРПЛАТА И КАДРЫ

- Тест: исправляем ошибки в заявлениях работников

Большинство заявлений работники пишут в произвольной форме, а потому иногда допускают в них ошибки. Чтобы не нажить проблем на ровном месте, рекомендуем проверять написанное до того, как давать документу ход. Оценить, насколько хорошо вы отличаете «правильные» заявления работников от «неправильных», поможет наш тест.

- Детское пособие — 2024: запрет на переоформление и другие нюансы

С 2024 г. родитель может выйти на работу из отпуска по уходу за ребенком и продолжать получать пособие до достижения им возраста 1,5 лет. В каких случаях выплаты все-таки будут прекращены? Может ли родитель сам отказаться от пособия? Может ли быть назначено пособие другому родителю, если он оформит детский отпуск? К сожалению, разъяснения СФР по некоторым вопросам родителей не обрадуют.

- Больничные, если основная работа стала совместительством или наоборот

Ситуации, когда основной работник становится внешним совместителем или, наоборот, когда работа по совместительству становится для человека основной, — не редкость. Можно ли в таких случаях считать, что для целей назначения больничных работодатель не изменился? И нужно ли при расчете пособия учитывать заработок, полученный еще до смены статуса «основной работник»/«совместитель»?

- Памятка по отражению декретного и детского отпуска в форме ЕФС-1

В каких подразделах формы ЕФС-1 нужно отразить сведения о сотруднице, которая ушла в декретный отпуск, или о работнике, оформившем отпуск по уходу за ребенком? Как их правильно заполнить? И в какой срок надо представить эту отчетность в СФР? С нашей шпаргалкой вы быстро найдете ответы на эти вопросы.

- Договор ГПХ и больничные

С 2023 г. физлица — исполнители и подрядчики стали застрахованными на случай ВНиМ и получили право на больничные при условии уплаты за них взносов в прошлом году не менее определенной суммы. Порядок назначения пособия по нетрудоспособности физлицам, работающим по договорам ГПХ, зависит, в частности, и от того, работают они где-то еще по трудовому договору или нет.

- Подавать ли сведения о застрахованном лице на ГПХ-работника...

С переходом на проактивный механизм назначения соцпособий у работодателей появилась обязанность представлять в СФР в электронном виде форму сведений о застрахованном лице. Сейчас такие сведения надо подавать и на работающих по договорам ГПХ людей, которые вошли в число застрахованных на случай ВНиМ. Хотя такая необходимость появилась еще с 2023 г., вопросы по подаче сведений на ГПХ-работников еще возникают.

ПРОВЕРКИ И КОНТРОЛЬ

- Налоговый контроль за ценами в обычных сделках

В НК есть раздел VI «Взаимозависимые лица... Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами...». Он пришел на смену статьям 20 и 40 НК РФ, применявшимся к сделкам, доходы/расходы по которым были признаны до 01.01.2012. Однако контроль цен применяется иногда в ситуациях, для которых он сейчас прямо не предусмотрен НК. Рассмотрим его последствия с учетом свежей судебной практики и разъяснений ФНС.

- ВС РФ: размер облагаемого дохода можно определять по свидетельским показаниям

Пока не получены деньги — нет облагаемого дохода. В этом суть кассового метода по УСН и НДФЛ. В этом же и сложность для налоговиков, когда они выясняют, что кто-то получает доходы, но не платит с них налог: если деньги не прошли через банк и нет платежных документов на получение конкретных сумм, то невозможно посчитать сумму недоимки. Свежие выводы Верховного суда могут значительно облегчить инспекциям задачу доначислений в таких случаях.

- Кому теперь направлять заявление об отсрочке/рассрочке по налогам?

ФНС скорректировала правила предоставления отсрочки/рассрочки по уплате налогов. Новые положения меняют лимиты, от которых зависит подведомственность на подачу заявления об отсрочке/рассрочке по налогам. Изменения вступят в силу 30 июня.

ЛИЧНЫЙ ИНТЕРЕС

- Как платить НДФЛ с процентного дохода в 2024 году

В 2024 г. вкладчикам (как резидентам, так и нерезидентам), получившим от российских банков процентный доход выше необлагаемого минимума, нужно заплатить НДФЛ. В общем случае самому вкладчику считать доход и налог с него не надо — всю информацию налоговики получают от банков и размещают в личном кабинете физлица на сайте ФНС. Но проверить правильность этих сведений не помешает. А если вы хотите получить с процентного дохода НДФЛ-вычеты, то придется подать декларацию.

К ЧЕМУ ГОТОВИТЬСЯ

В БЛИЖАЙШИХ НОМЕРАХ

Архив журнала "Главная книга"

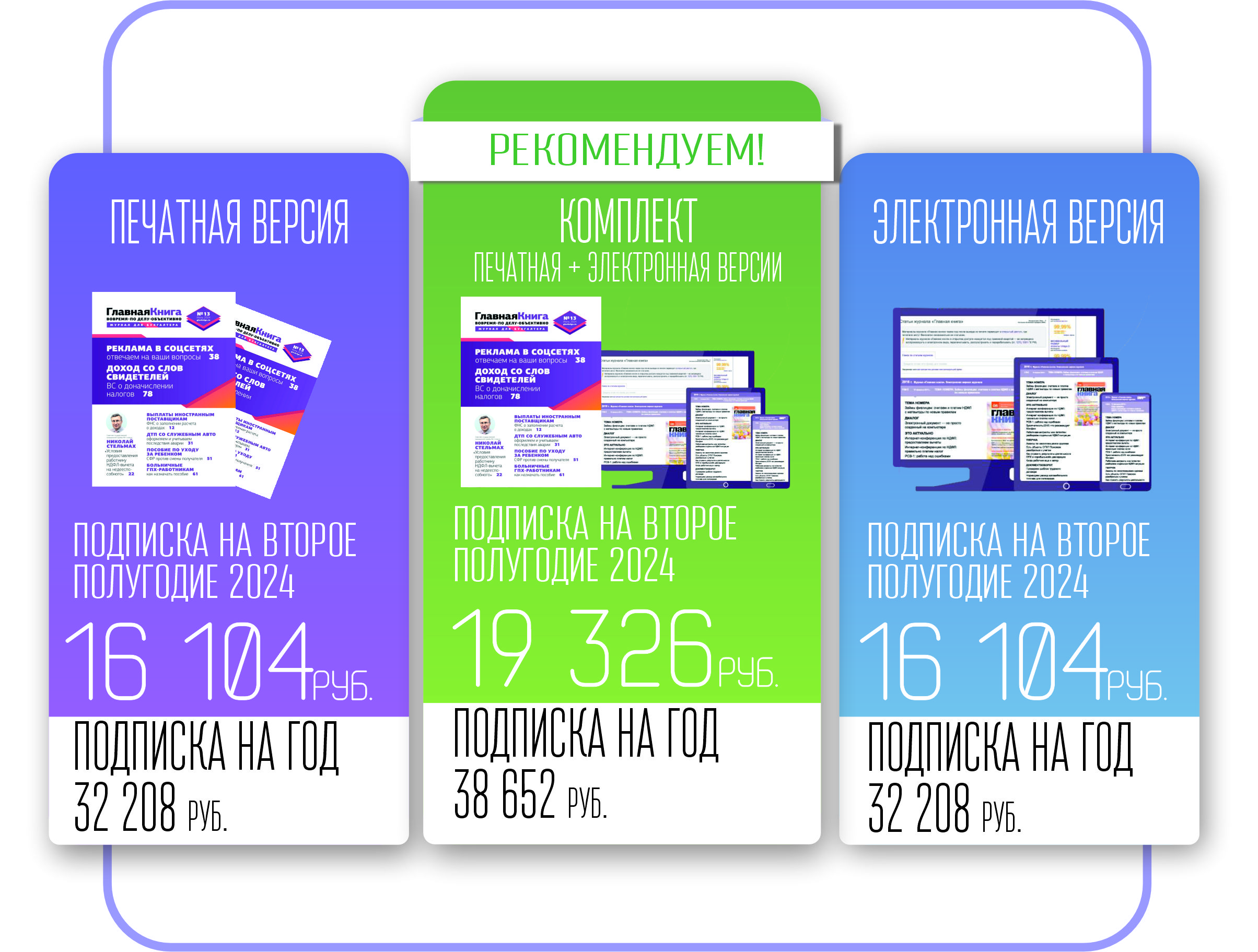

Условия подписки на журнал «Главная книга» в 2024 г.

Журнал "Главная книга" выходит 2 раза в месяц.

Подписку можно оформить на квартал, полугодие, год. Журнал будет бесплатно доставлен на Ваше рабочее место. За информацией обращаться к руководителю отдела по подписке Брит Елене Валентиновне.

Тел.: (4162) 23-46-16

Подписаться Получить пробный доступ

Подписку можно оформить на квартал, полугодие, год. Журнал будет бесплатно доставлен на Ваше рабочее место. За информацией обращаться к руководителю отдела по подписке Брит Елене Валентиновне.

Тел.: (4162) 23-46-16

Подписаться Получить пробный доступ

Подписку можно оформить с любого месяца.

Подписчикам журнала доступна скидка 10% на онлайн-семинары, а также возможность бесплатно задавать вопросы на линию консультаций.

Подписчикам журнала доступна скидка 10% на онлайн-семинары, а также возможность бесплатно задавать вопросы на линию консультаций.